I risultati del primo trimestre di Banca IFIS sono stati in chiaroscuro. C’è però, un aspetto del titolo che lo rende molto attraente. Il rendimento del dividendo, infatti, è superiore al 10%.

Trimestre in chiaroscuro per Banca IFIS

Banca Ifis ha chiuso il primo trimestre con un utile netto di 47,2 milioni di euro, in aumento del 2,7% rispetto all’anno precedente. Questo risultato è stato sostenuto dall’incremento dei ricavi e dal basso costo del credito, che hanno compensato l’aumento dei costi operativi e degli accantonamenti per rischi e oneri. Il margine di intermediazione è aumentato del 5,4% a 185,2 milioni di euro, grazie alla crescita del settore Commercial & Corporate Banking e al positivo contributo del settore Npl dovuto all’aumento del recupero stragiudiziale. Il costo del credito è sceso del 13,9% rispetto al primo trimestre 2023, attestandosi a 8,6 milioni di euro. Tuttavia, il rapporto cost/income è salito al 55,1% dal 51,8%, a causa dell’aumento dei costi operativi. Gli accantonamenti netti ai fondi per rischi e oneri sono cresciuti di 1,6 milioni di euro rispetto al primo trimestre 2023, raggiungendo i 2,1 milioni di euro, principalmente a causa di garanzie per indennizzi relativi alla cessione di una quota partecipativa.

I punti di forza e di debolezza del titolo

La società presenta margini tra i più alti sul mercato e la sua attività principale genera profitti significativi. L’equity è molto attraente per quanto riguarda la valutazione basata su multipli di utili e il prezzo delle azioni in relazione al valore contabile netto la rende relativamente conveniente. È anche molto interessante per gli investitori alla ricerca di azioni con alti dividendi. Negli ultimi tre anni, infatti, il rendimento del dividendo è sempre stato superiore al 10%.

Negli ultimi quattro mesi, il target price medio degli analisti è stato significativamente rivisto al rialzo e l’opinione degli analisti è migliorata notevolmente. La visibilità dell’attività del gruppo è buona, con piccole differenze tra le varie stime degli analisti e target price relativamente vicini. Storicamente, l’azienda ha superato le aspettative.

Tuttavia, secondo gli analisti, il gruppo ha prospettive di crescita tra le più basse e la crescita degli utili prevista è debole, rappresentando un punto di debolezza.

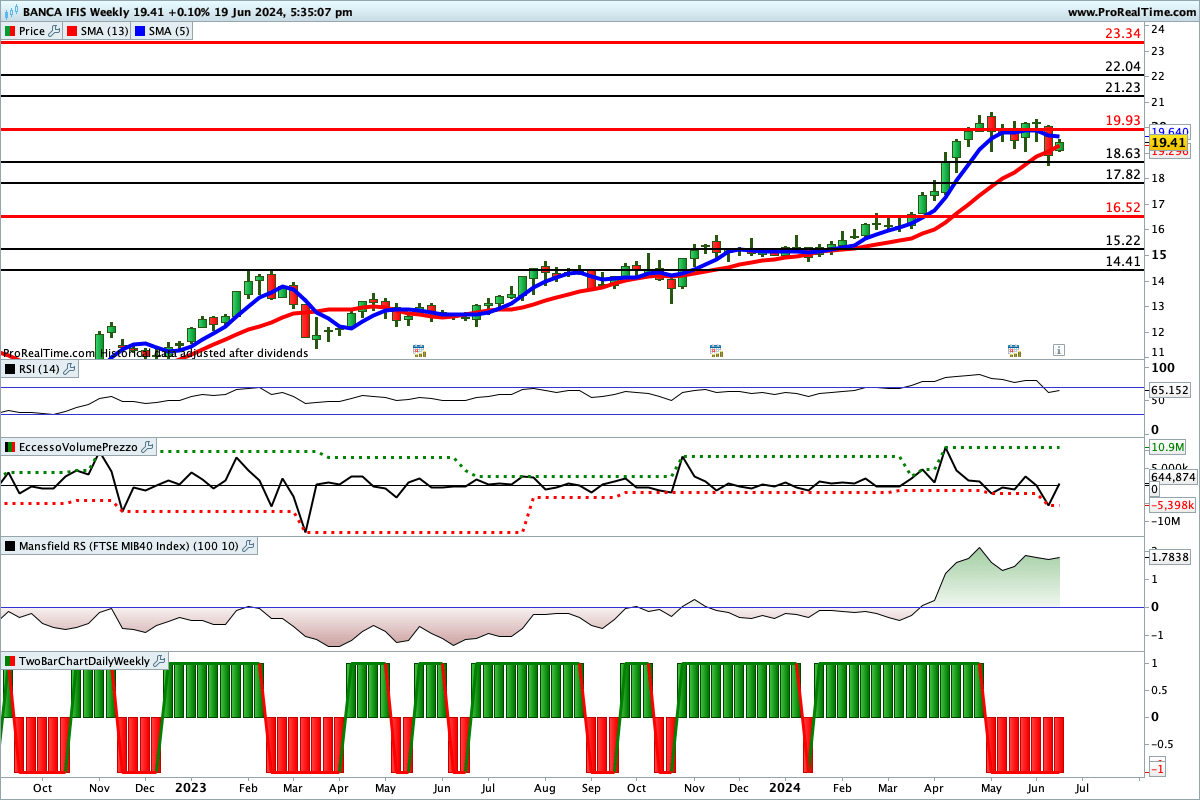

Le indicazioni dell’analisi grafica

È da inizio maggio che le quotazioni di Banca IFIS sono frenate nella loro ascesa dalla resistenza in area 19,93 €. Il superamento di questo livello potrebbe favorire una continuazione del rialzo secondo lo scenario indicato in figura. In caso contrario, potrebbe essere probabile un ritracciamento fino in area 16,52 €. Sotto questo livello la tendenza potrebbe invertire al ribasso.

Lettura consigliata