Tenaris ha chiuso la settimana precedente con la peggiore performance settimanale. A scatenare le vendite sono stati i numeri della trimestrale cui hanno fatto seguito i giudizi degli analisti. Tuttavia, il peggio potrebbe essere alle spalle.

I numeri che hanno portato alla debacle di Tenaris

Nel secondo trimestre del 2024, Tenaris S.A. ha registrato un calo delle vendite e degli utili, con il fatturato sceso a 3,3 miliardi di dollari, segnando un calo del 18% rispetto all’anno precedente e del 3% rispetto al trimestre precedente. L’EBITDA è diminuito a 650 milioni di dollari, in calo del 34% sequenzialmente, principalmente a causa della riduzione dei prezzi di vendita e di un accantonamento straordinario per controversie legali. Nonostante ciò, Tenaris ha generato un free cash flow di 774 milioni di dollari dopo i dividendi e l’acquisto di azioni. Le previsioni per la seconda metà dell’anno indicano un potenziale calo del 10-15% del volume delle vendite a causa della riduzione della domanda nei mercati chiave, con alcune regioni che prevedono un aumento dell’attività.

Il CEO Paolo Rocca ha sottolineato la gestione prudente della cassa e della liquidità e ha discusso i piani di riduzione dei costi e di miglioramento del capitale circolante. Tenaris prevede un aumento dell’attività nelle regioni in cui ha una forte posizione competitiva e prospettive positive per i mercati internazionali nel medio termine. Tuttavia, vi è una visibilità limitata sulle prospettive per il 2024, in particolare in America Latina e negli Stati Uniti.

L’azienda sta affrontando un calo dell’attività di perforazione negli Stati Uniti e un riequilibrio delle scorte da parte degli operatori mediorientali, ma si sta concentrando sui miglioramenti operativi e sulla riduzione dell’impronta di carbonio. L’Investor Day di settembre illustrerà i piani di allocazione del capitale e i cambiamenti industriali dell’azienda, con un invito esteso a una conferenza a Londra per approfondire la direzione futura di Tenaris.

Le indicazioni degli analisti emesse a caldo

Tenaris ha ricevuto attenzione dalle banche d’affari dopo la diffusione dei risultati del secondo trimestre. Banca Akros ha mantenuto la raccomandazione “buy” ma ha ridotto il prezzo obiettivo da 21 a 19,5 euro, tagliando le stime di EPS del 15% per quest’anno e del 18% e 9% per il 2025 e il 2026. Anche Mediobanca Research ha rivisto al ribasso le stime, mantenendo il rating “neutral” e abbassando il target price da 16,5 a 15,5 euro, riflettendo un approccio cauto alla luce dell’outlook di Tenaris per la seconda metà del 2024.

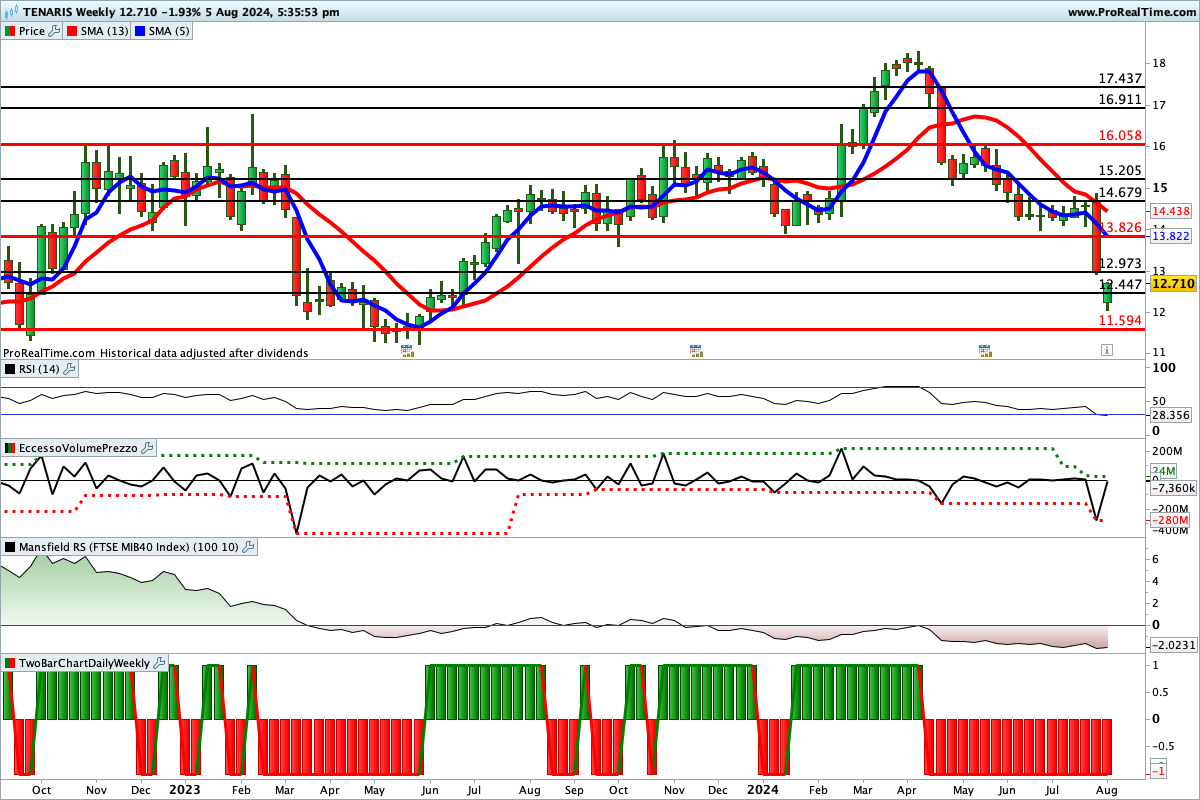

Le indicazioni dell’analisi grafica

Dai massimi toccati ad aprile, le quotazioni hanno perso oltre il 30%. Una svolta, però, potrebbe essere vicina e una prima prova si è avuta al termine della seduta del 5 agosto quando il titolo ha chiuso in recupero dopo avere sfiorato il livello dove è massima la probabilità che si possa assistere a una svolta rialzista. Una conferma dell’inversione di tendenza potrebbe arrivare da una chiusura settimanale superiore a 13,8 €.

Lettura consigliata

La buona semestrale non salva le azioni UniCredit che perdono oltre il 10% in una settimana