Continua il momento negativo per il colosso Microsoft che potrebbe essere solo all’inizio di un movimento ribassista di medio/lungo periodo.

Ecco una panoramica sui dati pubblicati da Microsoft

Microsoft ha superato le aspettative di bilancio nel suo quarto trimestre fiscale, registrando ricavi in aumento del 15% a 64,73 miliardi di dollari, contro i previsti 64,52 miliardi. Tuttavia, la crescita dell’unità chiave di cloud computing, Azure, ha deluso, aumentando del 29% rispetto al 31% dei tre mesi precedenti, con ricavi di 36,8 miliardi di dollari, leggermente inferiori ai 36,84 miliardi previsti. Anche le vendite della divisione AI-heavy intelligent cloud sono state inferiori alle attese, con 28,5 miliardi di dollari contro i 28,7 miliardi stimati.

Questi risultati inferiori alle aspettative hanno pesato sulle azioni Microsoft, che sono crollate del 7% dopo la pubblicazione dei conti trimestrali, accumulando un calo di oltre l’8% nelle ultime tre settimane. Attualmente, le azioni sono in rialzo, ma dall’inizio del 2024 sono arretrate del 6%.

Microsoft non fornisce dettagli specifici sui ricavi derivanti dai prodotti di intelligenza artificiale, ma sottolinea che l’AI è parte integrante dei suoi segmenti di business, inclusi il pacchetto Office e il sistema operativo Windows, grazie anche agli investimenti da 13 miliardi di dollari in OpenAI.

Nonostante queste sfide, l’azienda continua a registrare record di ricavi e utili: i 64,73 miliardi di dollari superano il precedente record di 62,02 miliardi di dicembre, mentre l’utile netto ha raggiunto 88,1 miliardi di dollari, con 11,80 dollari di utili per azione, rispetto al precedente record di 72,4 miliardi di dollari.

Raccomandazioni degli Analisti

- Wedbush Securities:

- Rating: Outperform

- Target Price: $550

- Punti Chiave: Ha elogiato la teleconferenza della società come una convalida delle tendenze di monetizzazione dell’intelligenza artificiale. Ha evidenziato le forti prenotazioni commerciali e la solida crescita di Azure come indicatori di slancio sostenuto.

- Citigroup:

- Rating: Acquisto

- Target Price: Ridotto da $520 a $500

- Punti Chiave: Ha riconosciuto un rallentamento nella crescita di Azure e una guida più debole del previsto per il prossimo trimestre. Nonostante ciò, rimane ottimista sull’AI e sulla crescita delle prenotazioni commerciali, pur suggerendo che le revisioni delle stime a breve termine potrebbero essere negative ma transitorie.

- Bank of America:

- Rating: Positivo

- Punti Chiave: Ha previsto un’accelerazione di Azure nel secondo semestre, indicando che la debolezza attuale dovrebbe essere di breve durata. Ha sottolineato la forza dei servizi AI di Microsoft su Azure e ha aggiornato le previsioni sulle spese in conto capitale per l’anno fiscale 2025 da $53,8 miliardi a $58,3 miliardi.

- KeyBanc Capital Markets:

- Rating: Non specificato

- Punti Chiave: Si è concentrato sugli attuali vincoli di capacità di Azure e sulle significative spese in conto capitale, suggerendo che questi rappresentano sfide ma anche flessibilità per gestire la crescita.

Gli analisti riconoscono sia punti di forza che sfide per Microsoft, con un consenso generale positivo grazie alle forti prospettive di crescita di Azure e dei servizi AI, nonostante alcune preoccupazioni a breve termine riguardo alla crescita dei ricavi e alle spese in conto capitale.

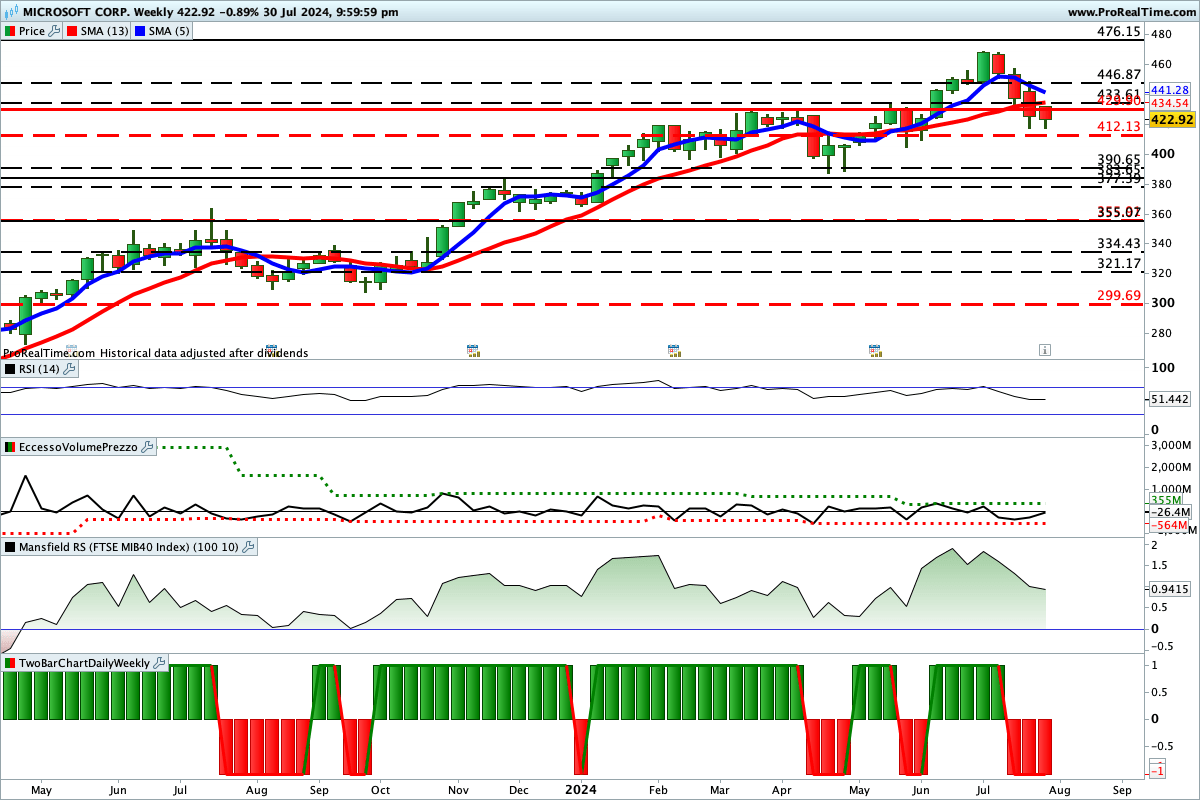

Le indicazioni dell’analisi grafica

La tendenza in corso è chiaramente ribassista, ma c’è un ultimo appiglio che potrebbe favorire una ripresa del rialzo. Come si vede dal grafico, infatti, area 412,13 $ potrebbe offrire una forte area di supporto che potrebbe favorire un rialzo delle quotazioni.

La rottura di questo livello, invece, potrebbe favorire un’accelerazione ribassista secondo lo scenario indicato dalla linea tratteggiata. Da notare che era da circa un anno che non si registravano quattro settimane consecutive al ribasso.

Lettura consigliata

Mediobanca aggiorna i massimi storici e non risente della battuta di arresto del Ftse Mib