Nonostante la raccomandazione positiva di un’importante casa di affari come Barclays, le azioni Poste Italiane continuano a stentare. Tuttavia, ci sono dei livelli chiave da monitorare con attenzione oltre i quali potrebbe riprendere una forte fase direzionale.

La raccomandazione di Barclays

Barclays ha aumentato il target price di Poste Italiane a 11,60 € per azione (rispetto ai precedenti 11,20 €, +4%), mantenendo la raccomandazione “Equal Weight” in vista della pubblicazione dei risultati del secondo trimestre, prevista per il 30 luglio.

Gli analisti di Barclays ritengono che gli sviluppi commerciali del secondo trimestre siano promettenti in tutte le divisioni, specialmente nella posta e nei servizi finanziari. Tuttavia, prevedono una revisione limitata delle prospettive aziendali alla luce dei recenti annunci del piano industriale.

Barclays ha aumentato la stima dell’utile netto rettificato per il periodo 2024-26 in media dell’1%, posizionandosi ora al -2% rispetto al consenso per l’EPS 2024. Poste Italiane viene scambiata con un P/E 2025 di 8,6x e offre un dividend yield del 7,8% per il 2024.

Gli analisti prevedono un utile netto di gruppo di 485 milioni di euro (o 515 milioni rettificati per il contributo del primo semestre al Fondo di garanzia assicurativa di -40 milioni e altre voci non ricorrenti minori) e un EBIT di 722 milioni di euro (-10% rispetto all’anno precedente).

Intanto il Governo potrebbe rinviare la vendita di quote di Poste Italiane

Il governo ha posticipato l’approvazione di un decreto per la vendita di una quota di Poste Italiane a causa delle opposizioni politiche contro la riduzione del controllo statale su servizi pubblici essenziali. A gennaio, il governo aveva autorizzato il Tesoro a vendere fino al 29,3% delle azioni di Poste, mantenendo il controllo attraverso il 35% posseduto da Cassa Depositi e Prestiti. Tuttavia, di fronte alle critiche, il Tesoro aveva rivisto il piano a maggio, proponendo di vendere solo il 13% e mantenendo il 51% in mani pubbliche.

Nonostante queste modifiche, l’approvazione del decreto non è attualmente in agenda, secondo tre fonti anonime. La vendita del 13% di Poste potrebbe fruttare circa 2 miliardi di euro. Tuttavia, vi sono preoccupazioni che i benefici finanziari derivanti dalla riduzione del debito pubblico siano inferiori ai dividendi a lungo termine che Poste potrebbe generare.

Poste Italiane, che impiega oltre 120.000 persone, prevede di distribuire 6,5 miliardi di euro in dividendi tra il 2024 e il 2028, un significativo aumento rispetto ai 3,8 miliardi distribuiti nei cinque anni precedenti. Nel 2015, l’Italia aveva raccolto oltre 3 miliardi di euro vendendo il 35% di Poste tramite un’IPO, valutando l’azienda 8,8 miliardi di euro. Un’ulteriore vendita di quote era stata considerata nel 2016 sotto il governo Renzi, ma fu abbandonata per timori che una maggiore partecipazione privata avrebbe aumentato la pressione per migliorare la redditività e ridurre la rete di uffici postali.

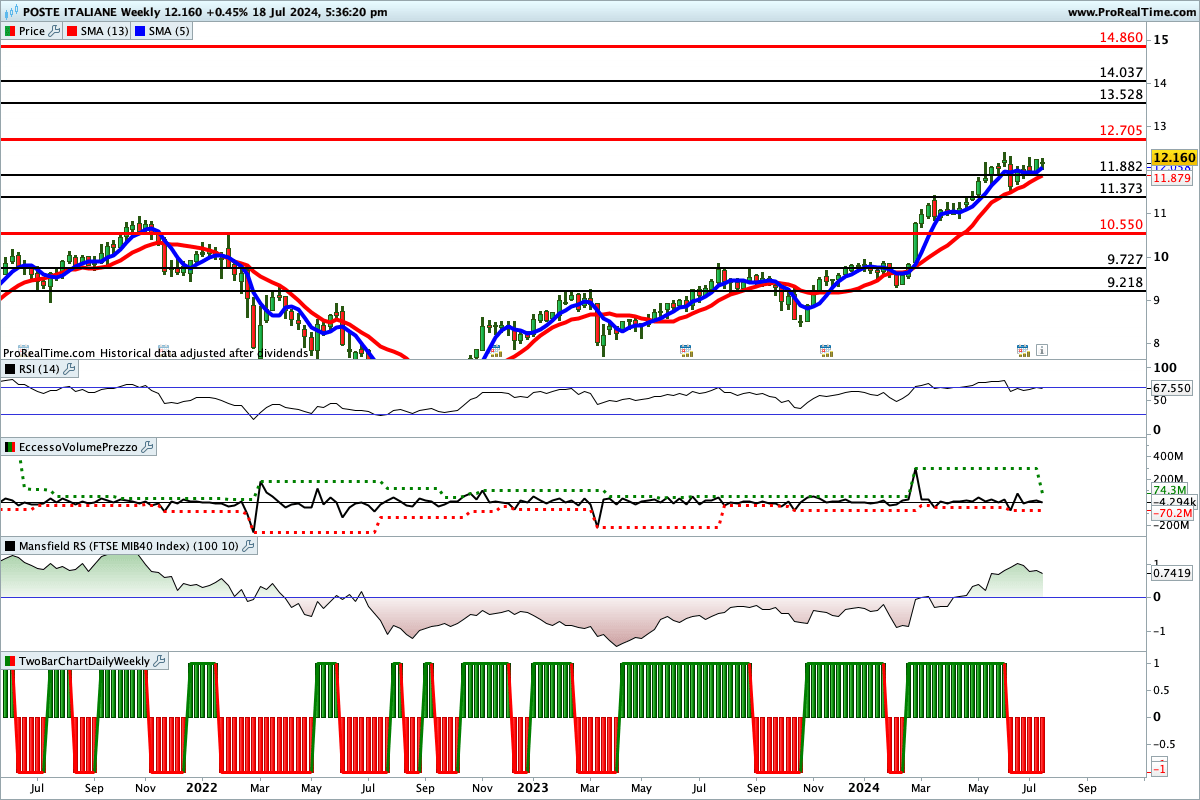

Le indicazioni dell’analisi grafica

Da alcune settimane le quotazioni di Poste Italiane si stanno muovendo all’interno del trading range 11,882 € – 12,705 €. Solo la rottura di uno di questi due livelli potrebbe favorire un’accelerazione al rialzo secondo lo scenario mostrato in figura.

Un’inversione duratura al ribasso, invece, potrebbe arrivare da una chiusura settimanale inferiore a 10,55 €.

Lettura consigliata

Il portafoglio ordini di Saipem cresce ancora e con lui le quotazioni in Borsa