Quale futuro per Intesa Sanpaolo dopo il migliore semestre di sempre?

I punti salienti della semestrale di Intesa Sanpaolo

Nel primo semestre del 2024, Intesa Sanpaolo ha registrato un utile netto di 4,8 miliardi di euro, segnando un incremento del 13% rispetto allo stesso periodo del 2023. Le previsioni di utile netto per il 2024 e il 2025 sono state riviste al rialzo, superando gli 8,5 miliardi di euro. Il secondo trimestre del 2024 ha visto un utile netto di 2,5 miliardi di euro, il miglior trimestre dal 2007.

Il CEO Carlo Messina ha evidenziato che la contribuzione delle commissioni e dei ricavi assicurativi ai ricavi totali è superiore al 40%, la più alta in Europa dopo UBS. Gli attivi finanziari dei clienti sono aumentati di oltre 100 miliardi di euro su base annua e di 20 miliardi di euro nel secondo trimestre.

Messina ha dichiarato che la crescente redditività della banca avvantaggia tutti gli stakeholder e ha annunciato una distribuzione totale di oltre 7,4 miliardi di euro agli azionisti nel 2024, inclusi un buyback e un dividendo intermedio di 3 miliardi di euro.

Ha inoltre sottolineato i progressi nella trasformazione tecnologica, con 3,2 miliardi di euro già investiti, e il significativo impatto sociale della banca, con un programma per promuovere l’inclusione e affrontare i bisogni sociali, per un contributo di 1,5 miliardi di euro, di cui 500 milioni già erogati.

Le raccomandazioni degli analisti dopo la pubblicazione della semestrale

Gli analisti hanno espresso giudizi positivi su Intesa Sanpaolo dopo che la banca ha aumentato la guidance di utile 2024-25 da oltre 8 miliardi a oltre 8,5 miliardi di euro, grazie a una trimestrale migliore del previsto e promettendo ulteriori remunerazioni per gli investitori.

- Equita ha alzato il target price a 4,3 euro per azione (da 4 euro) e ha confermato il rating “Buy”, evidenziando i multipli attraenti, l’elevata profittabilità attesa, e un dividend yield sostenibile del 10%.

- Bank of America ha aumentato il target price a 4,7 euro per azione (da 4,4 euro) e ha confermato il rating “Buy”, elencando cinque ragioni per investire in Intesa Sanpaolo, tra cui l’elevato NII previsto, l’aumento delle fee grazie alla riduzione dell’inflazione, e una distribuzione speciale di capitale prevista.

- Barclays ha incrementato il target price a 4,5 euro per azione (da 4,2 euro) e ha confermato il rating “Overweight”.

- UBS ha aumentato il target price a 4,65 euro per azione (da 4,45 euro).

- JPMorgan** ha incrementato il target price a 4,4 euro per azione (da 4,1 euro) e ha confermato il rating “Overweight”.

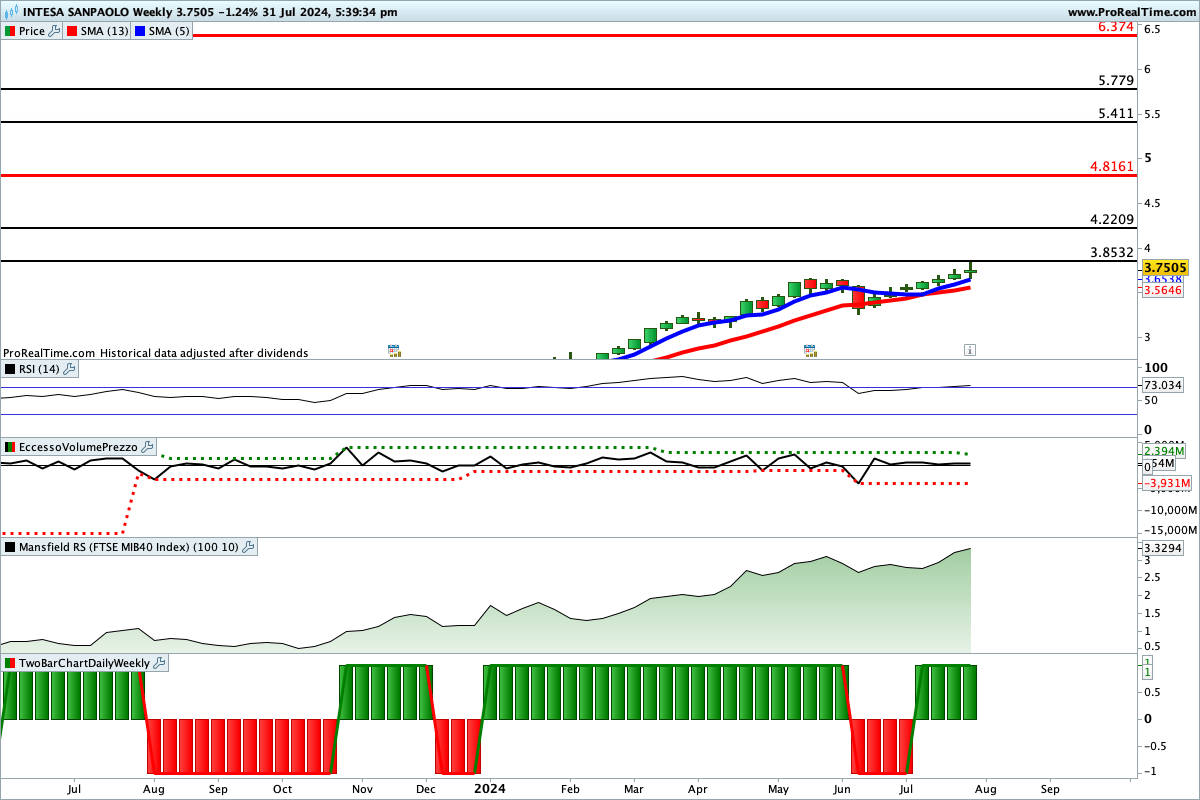

Le indicazioni dell’analisi grafica

Dopo il breve ritracciamento registrato a giugno, le quotazioni di Intesa Sanpaolo sono ripartire al rialzo. Per una conferma di una nuova gamba rialzista, però, potrebbe essere necessaria una chiusura settimanale superiore a 3,8532 €. In questo caso il rialzo potrebbe svilupparsi secondo lo scenario indicato in figura. In caso contrario potremmo assistere a una nuova fase ribassista.

Lettura consigliata

Mediobanca aggiorna i massimi storici e non risente della battuta di arresto del Ftse Mib