Dopo la pubblicazione della semestrale le quotazioni del titolo Campari sembrano reagire positivamente. Analizziamo i possibili livelli da monitorare con attenzione nel corso delle prossime settimane.

I numeri della semestrale

Nel primo semestre del 2024, Campari Group ha registrato una solida performance con una crescita organica delle vendite nette del 3,8%, accelerando al 6,9% nel secondo trimestre. Questa crescita è stata principalmente trainata dagli aperitivi, in particolare Campari e Aperol, e dai marchi Espolòn e Grand Marnier negli Stati Uniti. Tuttavia, le condizioni meteorologiche avverse hanno influenzato negativamente alcune aree dell’EMEA, come l’Italia che ha registrato un calo del 5,2%. In Germania, invece, si è osservata una crescita del 13,4%.

L’EBIT rettificato è cresciuto del 2,1% a livello organico, nonostante un impatto negativo di 40 punti base sul margine lordo. Le vendite nette totali sono state di 1.523,4 milioni di euro, con una crescita del 4,5% e del 3,8% in termini organici. L’utile lordo industriale è aumentato del 2,9%, con una crescita organica del 4,5%.

Per il resto dell’anno, Campari prevede di continuare a sovraperformare il settore, nonostante le sfide come il maltempo che influisce sugli aperitivi ad alto margine e una maggiore concorrenza sui prezzi. A medio termine, il Gruppo rimane fiducioso nel mantenere un solido slancio del marchio, prevedendo un’espansione costante del margine operativo grazie a un mix di vendite favorevole, all’allentamento dell’inflazione dei costi di input e alle efficienze operative, continuando a reinvestire nella crescita del marchio e nelle capacità di marketing e commerciali.

Banca Akros e Equita Sim non sono molto ottimisti su Campari

Equita SIM ha apportato alcune modifiche alle stime per Campari, mantenendo invariate quelle di fatturato, EBIT e utile adjusted per il 2024. La previsione del fatturato organico è stata ridotta dal 7,3% al 6,3%, quella dell’EBIT organico dall’8% al 5%, e la stima dell’utile reported è stata tagliata del 2% a causa di oneri non ricorrenti. Nonostante ciò, Equita mantiene una raccomandazione “buy” con un target price ridotto del 4% a 10 euro.

Anche Banca Akros ha rivisto il target price, abbassandolo da 12 a 10,2 euro, mantenendo un rating “accumulate”. Gli analisti hanno evidenziato una redditività più debole del previsto nel primo semestre e un outlook cauto per la seconda metà del 2024.

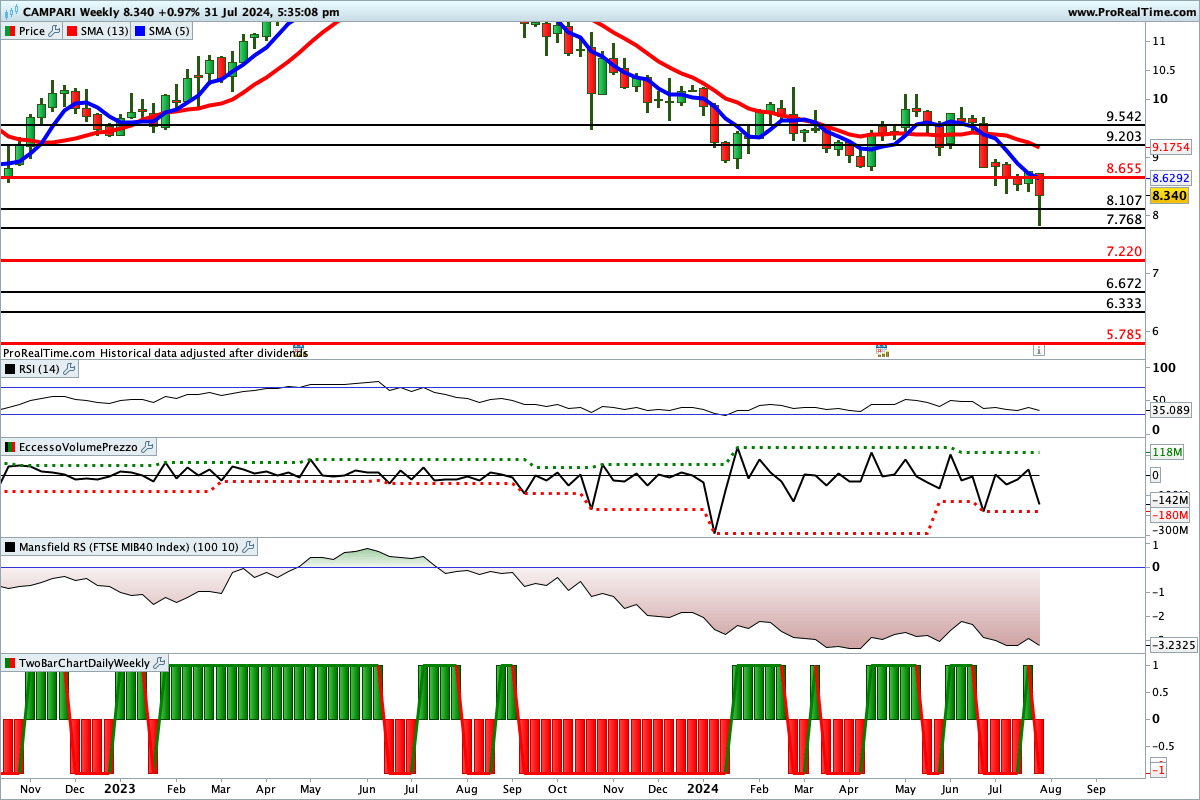

Le indicazioni dell’analisi grafica

La tendenza in corso è saldamente ribassista. Solo una chiusura settimanale superiore a 8,655 € potrebbe favorire una ripresa al rialzo della tendenza.

Lettura consigliata

Era da aprile che non registravano 2 settimane consecutive al ribasso sui mercati azionari americani