Dopo l’affare con Telecom Italia, il fondo americano KKR continua a guardare all’Italia. Questa volta punta alcune attività di ENI. Le reazioni delle quotazioni del cane a sei zampe e quelle degli analisti.

I termini dell’accordo tra ENI e il fondo KKR

ENI ha firmato un accordo di esclusiva con il fondo KKR per avviare la due diligence e preparare la documentazione per la cessione di una quota di Enilive, la sua controllata attiva nella bioraffinazione e mobilità green. La cessione, stimata tra il 20% e il 25% di Enilive, valuta la società tra 11,5 e 12,5 miliardi di euro. Questo processo di vendita segue una strategia simile a quella adottata con Plenitude e mira ad attrarre capitale strategico da partner di valore, finanziando la crescita di ENI e valorizzando i nuovi business della società.

Le negoziazioni sono in corso e la chiusura del contratto dipenderà dall’accordo sulla documentazione definitiva. Inoltre, ENI ha segnalato un forte interesse da parte di investitori finanziari istituzionali, il che potrebbe portare alla cessione di un’ulteriore quota del 10% di Enilive in futuro.

Nell’accordo, Mediobanca e Jp Morgan sono stati i financial advisor per ENI, mentre Deutsche Bank e Unicredit hanno assistito KKR.

Le reazioni degli analisti

Gli analisti di Equita SIM ritengono che la valorizzazione di Enilive, superiore ai 10 miliardi di euro inizialmente stimati, e la quota di cessione in negoziazione, superiore al previsto 20%, abbiano risvolti positivi per ENI. L’operazione, anticipata rispetto alle attese, offre un multiplo enterprise value/EBITDA elevato, tra 9,6-10,4 volte per il 2025 e 7-7,6 volte per il 2027, valori superiori a quelli del concorrente Neste.

Nel 2024, Enilive prevede un EBITDA di circa 1 miliardo di euro, con un target di 1,6 miliardi di euro per il 2027 grazie all’aumento della capacità produttiva di biocarburanti. Tuttavia, i margini sui biocarburanti potrebbero essere sotto pressione nel 2024 a causa della nuova capacità produttiva e della domanda ancora in crescita.

Il percorso di dismissione di una quota di minoranza, seguito da una IPO, ricalca il modello già avviato per Plenitude. Questo approccio mira a valorizzare il portafoglio di ENI con un incasso netto positivo dall’M&A di 8 miliardi di euro entro il 2027, attirando investitori esclusi dal settore oil & gas.

Equita SIM conferma la raccomandazione “buy” per ENI, con un prezzo obiettivo di 19,5 euro. Gli analisti di Jefferies aggiungono che Enilive, priva di debiti e con un EBITDA previsto in crescita da 1 miliardo di euro nel 2024 a 1,6 miliardi di euro nel 2027, potrebbe ridurre la leva finanziaria di Eni del 5%-6% grazie ai proventi della transazione, stimati tra 2,5 e 3 miliardi di euro.

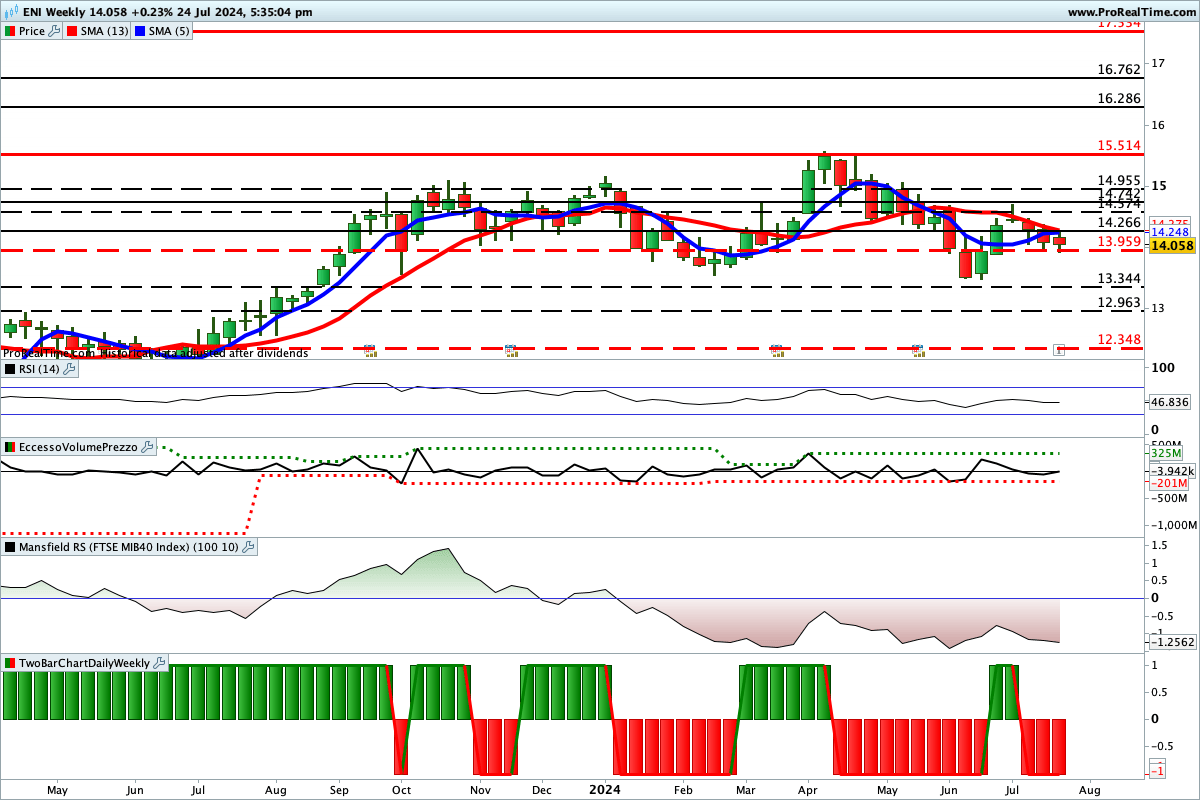

Le indicazioni dell’analisi grafica

Da qualche settimana le quotazioni si stanno muovendo all’interno di un trading range individuato dai livelli 13,959 € e 14,574 €. A questo punto solo la rottura di uno di questi due livelli potrebbe dare direzionalità alle quotazioni dei ENI.

Lo scenario più probabile al rialzo è quello indicato dalla linea continua, mentre quello ribassista è indicato dalla linea tratteggiata.

Lettura consigliata

Azioni che soffrono le difficoltà del settore tecnologico