Illimity Bank ha riportato una semestrale molto interessante che, però, non ha impresso la svolta rialzista tanto attesa da chi vede azioni vicine ai minimi storici, che sono sottovalutate e hanno un dividendo dal rendimento molto elevato, circa il 5%. Cosa potrebbe accadere nel corso delle prossime settimane?

Questi sono i numeri della semestrale di Illimity

Illimity ha concluso il primo semestre del 2024 con un utile netto di 23 milioni di euro, registrando una crescita del 43% rispetto allo stesso periodo dell’anno precedente. Nel secondo trimestre, l’utile è salito a 12,2 milioni. Nonostante un calo del 20% nel margine di interesse, sceso a 78,5 milioni, le commissioni nette sono aumentate del 44%, raggiungendo 46,3 milioni di euro, mentre il margine di intermediazione è cresciuto del 5%, attestandosi a 157,8 milioni. I costi operativi del semestre sono diminuiti del 2%, arrivando a 103,6 milioni. Gli attivi della banca sono aumentati del 21% su base annua, raggiungendo 8,1 miliardi di euro. I crediti netti verso la clientela e gli investimenti hanno superato i 4,6 miliardi. Il CEO Corrado Passera ha espresso soddisfazione per i risultati, sottolineando la capacità della banca di adattarsi a un mercato in evoluzione e di mantenere una solida posizione patrimoniale, con un Cet1 ratio phased-in al 14,6%. Le iniziative tecnologiche di illimity continuano a mostrare una crescita, contribuendo alla futura redditività dell’istituto.

Le reazioni a caldo di alcuni analisti alla semestrale della banca guidata da Corrado Passera

Intesa Sanpaolo ha mantenuto il prezzo obiettivo di 6 € e la raccomandazione “Buy” su Illimity, gruppo bancario fondato da Corrado Passera, dopo i risultati del primo semestre 2024. Gli analisti hanno evidenziato che la riorganizzazione del business dei Non-Performing Loans (NPL) è stata completata, passando da investimenti a finanziamenti basati su asset, con l’obiettivo di migliorare gradualmente la redditività grazie alla crescita dei ricavi e alla riduzione dei costi. Il nuovo piano aziendale, che sarà presentato nel secondo semestre, dovrebbe chiarire questo percorso di crescita.

Parallelamente, le iniziative tecnologiche del gruppo hanno mostrato progressi significativi, raggiungendo o avvicinandosi al pareggio per piattaforme come HYPE, b-ilty e quimmo, che dovrebbero supportare la crescita futura dell’azienda. Intesa Sanpaolo ha rivisto le stime sull’EPS rettificato per gli anni 2024-2026, con una riduzione compresa tra l’1% e l’8%, principalmente a causa di maggiori accantonamenti per perdite su prestiti.

Equita ha ridotto il prezzo obiettivo di Illimity, il gruppo bancario fondato da Corrado Passera, a 5 € per azione (-4%) e ha aggiornato le stime per il periodo 2024-2026. Queste modifiche riflettono un outlook più cauto sui ricavi da interessi netti (NII), una riduzione dei costi operativi e un aumento del costo del rischio, basato sulle recenti tendenze. Le nuove previsioni indicano un utile netto di 48, 63 e 80 milioni di euro per il 2024, 2025 e 2026 rispettivamente, in calo rispetto alle stime precedenti.

Il broker mantiene un rating “Hold” su Illimity, in attesa del nuovo piano industriale previsto per la fine dell’anno. Le motivazioni includono un contesto di mercato non ottimale per il modello di business, la transizione verso il finanziamento basato su asset, che è ancora in fase di sviluppo, e valutazioni già vicine al valore equo stimato.

Le indicazioni dell’analisi grafica

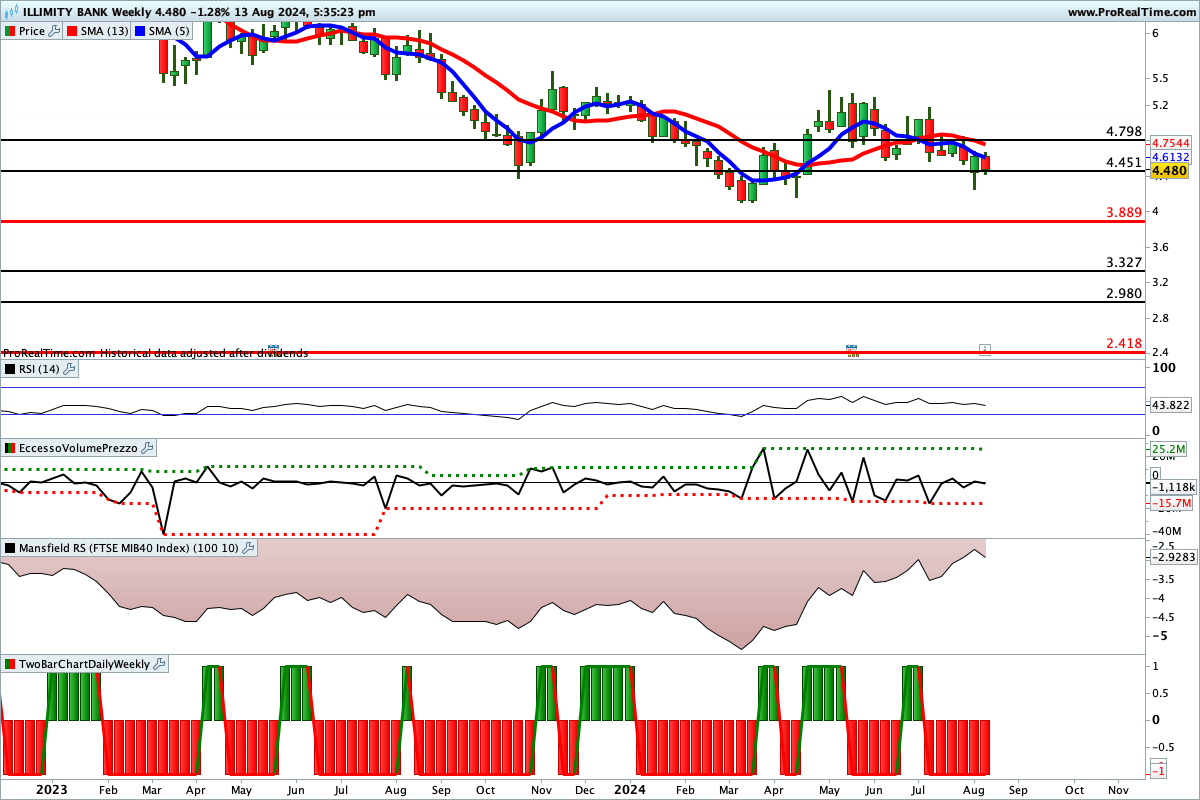

Le quotazioni si trovano sui minimi storici e hanno un’impostazione ribassista con obiettivo più probabile in area 3,889 € che rappresenta anche un supporto molto importante. Le azioni Illimity, quindi, potrebbero scendere fino in area 3,889 € prima di ripartire al rialzo. In caso contrario, rottura del supporto, le quotazioni potrebbero accelerare al ribasso secondo lo scenario mostrato in figura.

I rialzisti, invece, potrebbero prendere il controllo della tendenza nel caso di chiusura settimanale superiore a 4,798 €.

Lettura consigliata

Questa settimana potrebbe essere decisiva per il futuro delle azioni ERG