La trimestrale sotto le attese mette sotto scacco le azioni Iveco che hanno perso circa il 20% al termine della settimana appena conclusasi. Hanno, quindi, registrato la peggiore performance settimanale della storia. Quali sono le prospettive per le prossime settimane?

I numeri della trimestrale e le prospettive per il secondo semestre 2024

Iveco Group ha registrato nel secondo trimestre un calo del 6% nei ricavi industriali, attestandosi a 3,82 miliardi di euro, mentre l’utile netto è aumentato da 151 a 153 milioni di euro. Il risultato operativo adjusted, che include il business finanziario, è diminuito del 5% a 295 milioni di euro, e quello relativo al business industriale è sceso del 4% a 264 milioni di euro. La liquidità netta delle attività industriali è calata a 1,02 miliardi di euro, rispetto agli 1,85 miliardi di inizio anno. Il free cash flow è risultato negativo per 98 milioni di euro, contro una previsione positiva di 67 milioni.

Nonostante i costi di produzione stabili, l’EBIT adjusted è migliorato grazie a un aumento dei prezzi, compensando quasi totalmente volumi, mix, SG&A, R&D e forex/altro. Le performance dei settori bus e difesa hanno bilanciato la debolezza dei truck, mentre il settore powertrain è rimasto stabile nonostante il calo del fatturato. Iveco ha confermato la guidance per il 2024, prevedendo ricavi netti delle attività industriali in calo del 4% a 15 miliardi di euro, un EBIT adjusted consolidato tra 920 e 970 milioni di euro, e un EBIT adjusted delle attività industriali tra 790 e 940 milioni di euro, con un free cash flow delle attività industriali tra 350 e 400 milioni di euro. Equita SIM ha dichiarato che le stime proprie e quelle di consensus sono coerenti con le guidance di Iveco.

Le raccomandazioni degli analisti

Gli analisti di Equita SIM hanno commentato i risultati del secondo trimestre di Iveco Group, definendoli in linea a livello operativo, con buone performance nei settori bus e difesa e una resilienza complessiva. Tuttavia, hanno osservato un free cash flow peggiore delle attese, sebbene sia previsto un recupero nel secondo semestre. Nonostante queste preoccupazioni, Equita SIM mantiene una visione positiva su Iveco Group, con una raccomandazione di acquisto (“buy”) e un prezzo obiettivo di 17 €.

Anche Goldman Sachs supporta il titolo, confermando il rating “buy” e mantenendo il target price a 16,6 €. La banca statunitense ha evidenziato che l’utile per azione (EPS) adjusted è stato migliore delle stime, ma il free cash flow industriale è stato deludente.

Morgan Stanley ha una posizione più cauta, sottolineando la delusione del free cash flow nonostante un EBIT migliore delle attese. Gli analisti di Morgan Stanley mantengono una raccomandazione “equalweight” con un fair value di 14 €

Le indicazioni dell’analisi grafica

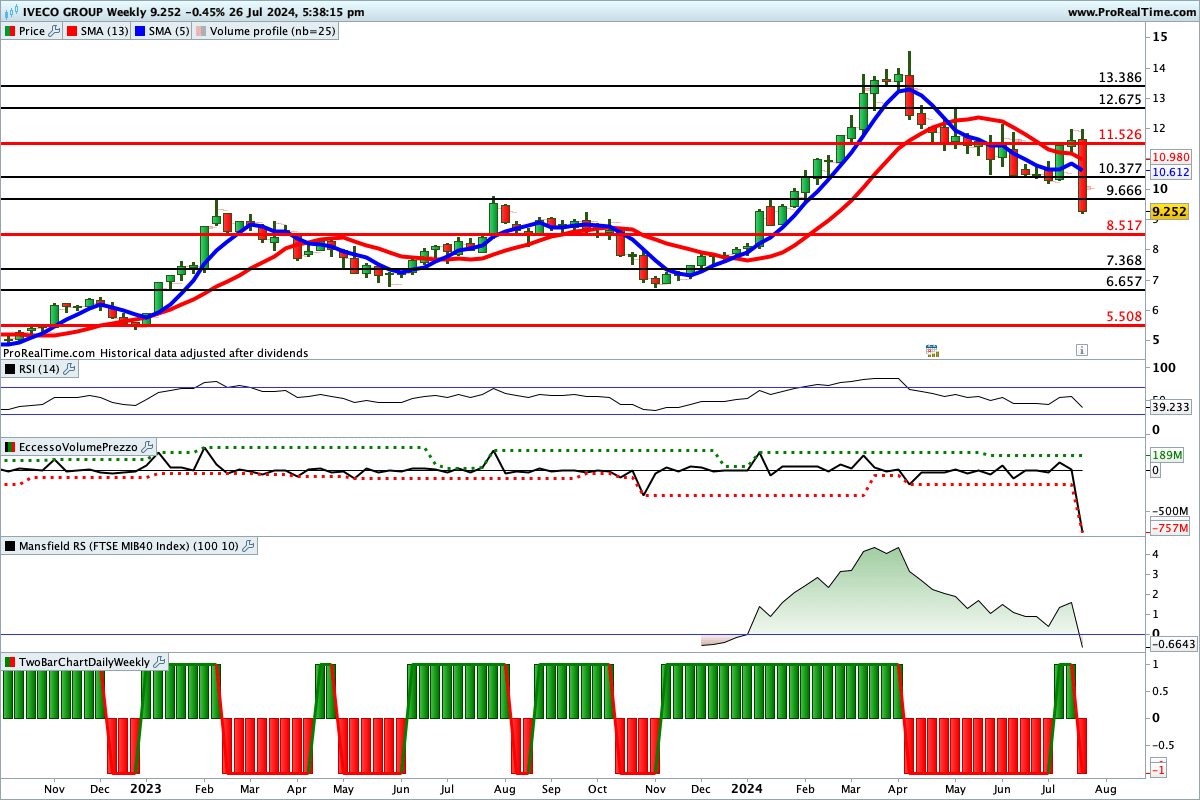

Fallito il tentato di fare il break al rialzo di area 11,526 €, le azioni Iveco Group hanno accelerato prepotentemente al ribasso. Nelle prossime settimane, quindi, il ribasso potrebbe continuare secondo lo scenario indicato in figura. Solo chiusure settimanali superiore a 11,526 € potrebbero favorire una ripresa del rialzo.

Lettura consigliata

Importante finanziamento in arrivo per Prysmian, cosa potrebbe accadere?